При оценке сферы банковских услуг в рамках первого этапа исследования:

- Оценивались кредитные организации, которые преимущественно работают с клиентами с инвалидностью – Сбербанк, ВТВ (более 90% клиентов данной целевой группы). По итогам экспертной сессии было предложено также включить в исследование Тинькофф Банк.

- Ключевыми критериями, обеспечивающими реальную доступность услуги (для всех видов инвалидности), были определены:

- Доступность онлайн-инфраструктуры – для всех видов инвалидности

- Наличие дистанционных и специализированных услуг

Комплексность и системность подходов к работе с данной категорией клиентов - Внутренняя политика и обучение персонала

- В качестве дополнительных факторов, влияющих на доступность услуги, были обозначены доступность оффлайн-инфраструктуры, а также наличие и адаптированность специальных тарифов и предложений

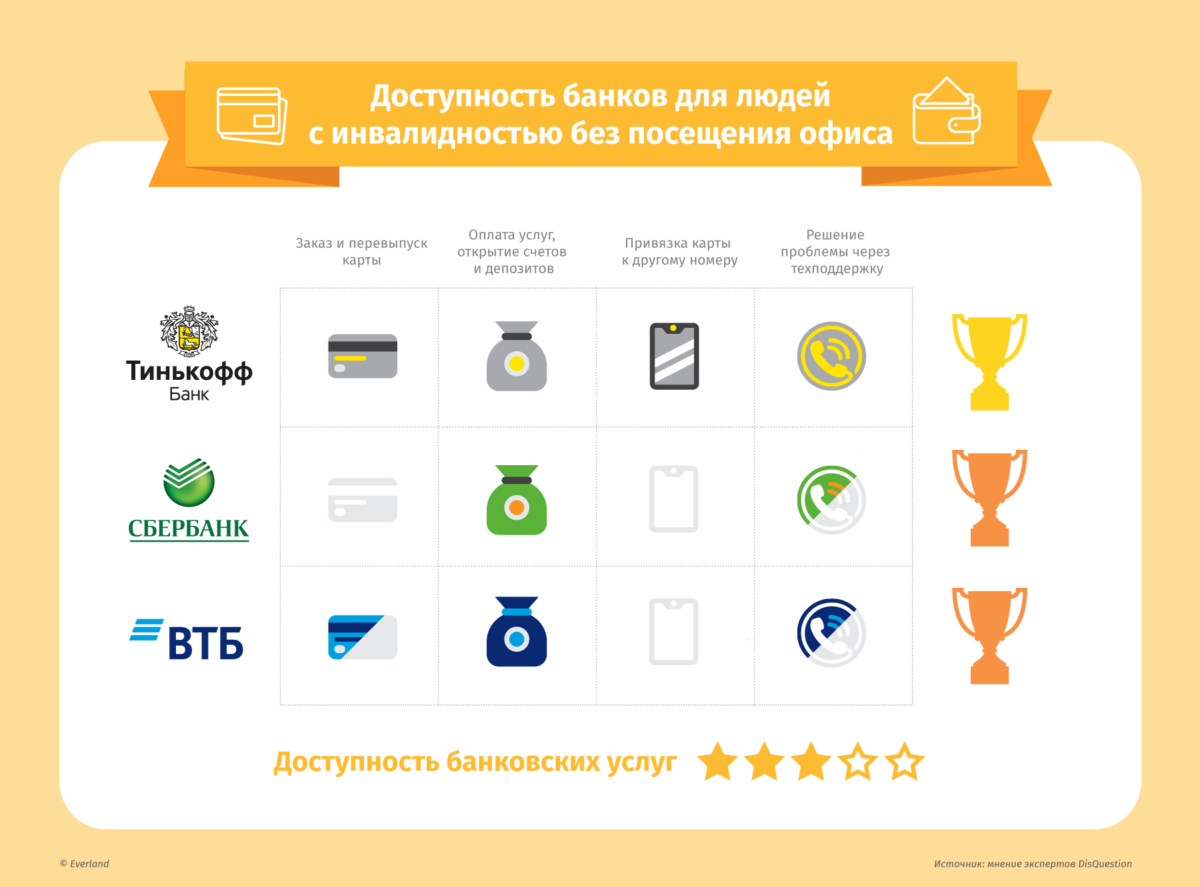

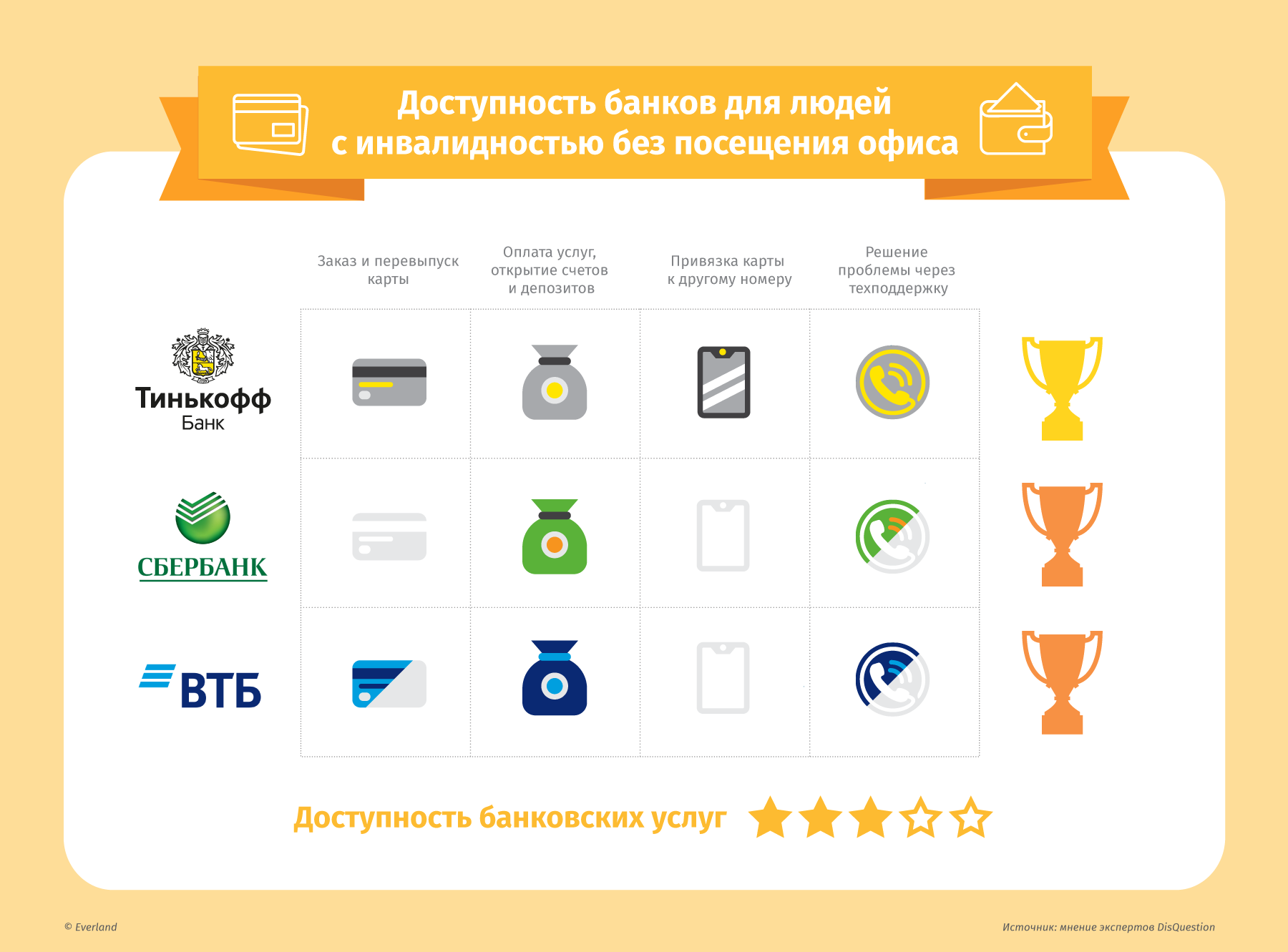

Основная проблема, выявленная нами в рамках первого этапа исследования в этой сфере, – это невозможность получить услугу или помощь в экстренных ситуациях в банках, которые преимущественно работают с данной категорией клиентов – Сбербанке и ВТБ.

Например, отсутствуют дополнительные каналы коммуникации, которыми может воспользоваться человек с нарушениями речи или слуха. В ряде ситуаций невозможно дистанционно решить проблему и требуется обязательное посещение офиса, что крайне затруднительно быстро организовать для людей с проблемами передвижения. В целом малодоступна инфраструктура банкоматов для людей с проблемами зрения. Плохо решен вопрос для этой категории клиентов с юридической стороны в части ознакомления с договорами.

При этом существенные проблемы наблюдаются для потребителей по всем видам инвалидности.

Вместе с тем, на примере Тинькофф Банк мы увидели: организовать доступность возможно и все перечисленные проблемы могут найти свое решение.

Из положительных аспектов можно отметить адаптированность сайтов и мобильных приложений банков для программ голосового доступа, которыми пользуются люди с проблемами зрения на компьютерах и мобильных устройствах.

Вместе с тем по итогам исследования «Оценка финансовой доступности для лиц с инвалидностью в 2017–2018 годах», реализованном Национальным агентством финансовой информации (НАФИ), Сбербанк (вместе с Райффайзенбанком и Хоум Кредит Банком) занял первое место по уровню адаптации к нуждам клиентов с инвалидностью.

Исследование, проведенное НАФИ, также показало что 92 % людей с инвалидностью имеют счета в банках, платежную карту (82 %) и вклады (40 %). Указанная группа вдвое реже пользуется кредитами (16 %), чем население в целом. Оценивая доступность финансовых услуг, подавляющее большинство незрячих (86 %) заявили, что это представляет для них проблему. Такую же оценку дали две трети неслышащих (64 %). В целом почти половина (46 %) людей с инвалидностью сообщили, что пользоваться финансовыми услугами им сложнее, чем остальным людям.

Также Банк России разработал рекомендации по обеспечению доступности услуг кредитных организаций для людей с инвалидностью, маломобильных групп населения и пожилого населения (под которым понимаются женщины старше 55 лет и мужчины старше 60 лет).

Елена Мартынова, руководитель проекта Everland, в котором работают люди с самой разной инвалидностью, подготовившие данное исследование: «Выводы исследования НАФИ безусловно важны, но они в ряде аспектов не учитывают важность, действительную критичность тех или иных факторов предоставления банковских услуг для людей с инвалидностью.

Можно построить пандусы и они даже будут действительно доступными, но если не ввести сервисы, которые, к примеру, позволяют удаленно решить проблему замены номера мобильного телефона, привязанного к карте, услуга так и останется малодоступной.

И таких ситуаций очень много, возникают они, как правило, экстренно. Когда нужно быстрое решение.

Сегодня, к сожалению, получается, что потребитель с инвалидностью, который находится в целом в достаточно сложной ситуации, ограничен существенно в мобильности, получает дополнительные сложности и от поставщика услуги буквально на пустом месте. И он просто не может воспользоваться своими деньгами и иногда достаточно длительное время.

Решить эти проблемы возможно – примеры есть как в самой банковской сфере, так и работе представителей других сфер услуг».